9月22日讯

主流商业增长迅速,企业规模继续扩大

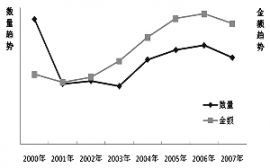

2008年商业百强企业中销售总额超过50亿元10家,比上年增加1家;超过30亿元的企业21家,比上年增加4家;超过20亿元的企业有33家,比上年增加1家;超过10亿元企业77家,比上年增加8家。

以城市医院为主的商业专注区域深度分销

外资企业占据医院市场领先地位

样本中,销售领先的20家企业所占的份额合计为28.8%。合资企业的所占份额继续稳步增长,从2002年的31.6%上升到2008年上半年的34.2%;内资企业药品的市场销售份额略有上升,从2002年的47.9%上升到2008年上半年的49.3%。

医药购销领域商业贿赂频遭严打

“批发商”开始战略转型

新医改推行后,城市社区和农村医疗市场总额增加,对于配送能力的要求也会加大。

缺乏配送能力的企业涌入这个市场,存在较大风险。一些规模小、依赖巨额差价生存的企业将在竞争中出局。现有商业发展模式很有可能出现大的调整,即由买卖赚取差价批发商向物流配送服务商转变

现阶段,医药商业农村基层市场的布局相对掌握在中小型手里,这些中小商业大部分都只能覆盖一部分农村市场,重组、兼并、并购、整合成为他们具有省内话语权的成为唯一途径。而区域市场中已经初步形成配送强势地位的医药商业正在转变将配送型医药商业作为发展方向,进一步扩大企业配送规模,逐步巩固区域市场强势配送服务能力直至垄断地位,紧紧吸引上游供应厂商的品种、价格等支持,以及其他营销活动的扶持,并充分利用企业资金实力和规模效应,不断兼并和并购配送“盲点地区”强势的中小商业,形成上游资源和市场资源的共享,增强整体规模效应。(摘自《中国医药产业60年发展报告》)