10月13日讯 进入2009年以来,国内的医药商业巨头动作频频。9月底,最大的商业企业中国医药集团旗下的优质公司国药控股在香港上市。此时,另一家商业巨头上海医药的东家上海医药集团的重组方案也已经渐渐露出端倪。

而筹划明年上市的九州通也在忙着进行企业改制,包括剥离零售业务,切入医院终端,在全国建立现代化物流基地等。

三家企业身后,新医改正在轰轰烈烈地推进。特别是自基本药物目录出台以后,业内比较一致的观点认为,最有可能受到冲击的将是行业内数以万计的中小商业公司。基本药物的配送不会给中小商业公司太多机会,他们转型的思路是“联大靠强”,“在最美的年华把自己嫁出去”。

种种迹象显示,中国医药商业已经站在了“马太效应”的临界点。久整而不合的行业可能面临一次彻底的洗牌。

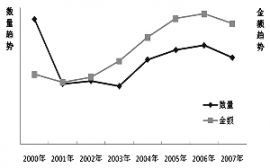

8月,中国医药商业协会发布了2008年中国医药商业百强排名。统计数据显示,本年度入围的前500家医药商业企业年销售总额达到4024亿元,占全国销售总额的85.64%。其中,最大的3家企业份额已经从2007年的19.23%提高到20.09%。

“前三强份额超过20%是一个好兆头。”8月31日,中国医药商业协会副会长王锦霞在接受《医药经理人》记者专访时表示,百强代表了行业的主流。结合国际经验判断,未来中国医药商业特别是前500强企业将出现一个加速集中的过程。而一旦洗牌完成,行业的竞争力将会真正得到凸显。

■ 《医药经理人》

● 王锦霞

百强门槛在提高

■随着新医改政策的酝酿和出台,中国医药商业近几年也出现了深刻的变革,从2008年中国医药商业百强来看,哪些变化值得关注?

●2008年医药商业百强最显著的特点首先是大部分企业经营规模明显提高。全行业的销售增幅超过16%,提升较快。第二,百强企业入选门槛提高。2008年医药商业第100强企业的销售规模是7.4亿元,而去年这一门槛是6.3亿元。第三,大企业在市场中的地位突出。前100强企业过去一年的销售总额达到3162亿元,占同期全国医药商业销售总额的67.29%,而前500强企业的总份额已经达到了85.64%。第四,百强企业的效率水平也继续保持平稳增长,2008年全国医药商业平均利润率为1.18%,毛利率达到7.07%,重点企业盈利能力大大超过这个水平。第五,政策影响已为企业普遍感知,绝大多数企业都加快了战略调整,以变应变。值得关注的是,基本药物制度实施以后,国家主导以省为单位的招标,对一批小批发商影响甚巨,是联大做强还是联大靠强,企业必须适时做出抉择。

■我们看到今年医药商业前三强企业的份额首次超过20%,按照经验,这可能是“马太效应”出现的标志,从现在的情况看,是否可以说这种趋势已经得到确立?

●对,前三强份额超过20%这应该说是一个好兆头。事实上,前三强的销售规模突破以后,第4~6位的销售规模上升会非常快。从榜单可以看出,百强前十名企业的销售都已超过50亿元,可以说这些企业均已具备了快速冲击百亿销售规模的实力。尽管去年行业平均增速是16.72%,但很多大企业的成长速度要高出这个水平,有的甚至接近40%的增长。因此,结合国际经验可以判断,我国医药商业特别是百强企业的集中度可能出现加速提升。可以预见,未来行业内的兼并重组会愈加频繁,大企业将不再单纯依靠传统成长模式转而通过并购迅速提高自己的市场地位。

■近两年医药商业的平均利润率较之前几年不足1%的水平出现了明显提升,如何看待这一指标的增长,是否可以理解成行业的效益水平已经有了根本性的扭转?

●并不是表面看上去这么简单。从近年来整个医药商业发展来看,可以概括成“一升三降”,即销售额逐年上升,但毛利率、费用率以及利润率都呈现下降趋势。从行业数据看,这两年行业平均利润率的确是上升了,都超过了1%,原来在0.7%左右徘徊了好多年。但按照中国医药商业协会的统计,截至目前,依然还有十几个省的医药商业存在亏损。

那么为什么利润水平有所提升呢?主要是因为有一批大公司、大集团通过规模经营取得了非常好的经营业绩。百强中前20名企业的平均利润率超过行业平均水平0.4%,还有一些龙头企业的利润率甚至可以达到2%~3%。这些企业很大程度上弥补了亏损企业的亏损,从而拉升了行业的平均利润水平。所以说,现在行业的盈利格局也是“强者恒强,弱者恒弱”:前500强企业的盈利水平改善是非常明显的,起到了生力军的作用。而很多省份呈现亏损则表明,目前微利经营或者保本经营的医药商业企业仍是大多数。

■在医药商业整体效益有所改善的情况下,一直困扰行业的应收账款过大的问题是否有所改观?

●应收帐款积压对医药商业企业来说,仍然相当严峻。这几年并没有得到明显改善。现在很多企业沉淀的货款已经占到其销售额的20%~25%。

之所以多年未有改观,个中原因复杂。首先是体制问题。医药不分业造成医疗机构垄断销售,药品批发企业不得不把医院作为最主要的终端客户。在这种情况下,医疗机构对于付款就拥有主动权,它想什么时候付就什么时候付,想给谁付就给谁付。当然,为了维持与供应商的关系,他可能每家企业都付一些,而把剩余的货款压下来为己所用。这也是一直以来“以药养医”体制下的痼疾。第二是政策问题。从法律层面上讲,购销双方签订合同讲求买卖公平,但现实是政府部门在文件中明文规定允许医院在三个月内付款,这给医疗机构拖延付款提供了政策性借口。第三是行业的问题。因为企业数量太多,凭关系、拼价格便成为很多企业的竞争方式。原本一个或几个供应商就可以满足一家医疗机构的用药需要,但现实中一家医疗机构往往要跟上百个供应商打交道,这其中难免遗留寻租空间,从而破坏规则,影响正常的市场秩序。

竞争力前瞻

■随着一批商业企业实力的增强,外界有观点认为商业的议价能力也在提高。然而当年沸沸扬扬的南京事件最终仍回归到以往工商关系上来,究竟当如何评价上下游崛起背景下医药商业的竞争力?

●医药商业在整个产业链当中,一方面受到上游生产厂家的打压,另一方面受到下游终端的钳制,仍应当算是一个弱势群体,其议价能力并不强,这个行业的的利润空间仍极其有限,这是要提到政策层面必须加以重视和解决的问题。不能因为这两年几家大型的商业的效益水平有所改善就认为其竞争力提高了。事实上它是通过压缩费用和支出来满足上下游客户的需求。

分析以往工商之间的矛盾,首先必须要明确的是,批发商和配送商是绝不能划等号的。配送只是批发商所有功能当中的一个方面。批发商要根据谈判签订合同,要有购销的活动,买进要有验收储存,卖出要出库、整理、装箱、分拣、物流。它是一系列的经营活动,而不仅仅是一个配送的概念。所以对批发企业来说,它理应按照投入的资本量来参与整个行业利润的分配。其次,行业自身结构不合理,对企业主体缺乏明确的概念界定和准入。按照常理,对一个批发商最基本要求就是要能经营齐全的品种,而业内实际充斥着大量只有几十个甚至是几个品种,严格意义上说并不能算是批发商的小商业公司,致使行业整体的管理能力和经营水平难以提升;同时,利益观的不一致导致不规范经营和恶性竞争丛生,行业无法形成利益共同体真正重估自己在产业链中的价值。还有一点是,中国的批发企业多数都是在原有计划经济体制下转制过来的,企业长期以来似乎已经习惯了逆来顺受角色,往往因不愿看到工商之间的不和谐而宁愿放弃主张权利。

但是我相信,一旦市场得到净化,行业将会朝气蓬勃,会正确看待工商之间的利润分配,并且以非常积极和智慧的方式把工商之间的关系给处理好,这是必须的。

■应该说,新医改对医药商业格局已经产生了显见的影响,特别是最近出台的基本药物目录,对于整个医药商业的影响如何评估?

●影响是比较大的。目前我们看到基本药物目录还只是出台了一个基层医疗卫生机构配备使用部分,随后这个目录还要进一步完备,等到11月底,基本医疗保险药品目录出台,此外还要出台工伤保险和生育保险药品目录。如果年底要求基本药物制度必须实施,即在30%的政府办城市社区卫生服务机构和县(基层医疗卫生机构)实施基本药物制度,包括实行省级集中网上公开招标采购、统一配送,全部配备使用基本药物并实现零差率销售,并且落实到位,也许明年上半年,趋势就会相对明朗。

悲观一些的话,以现在社区招标的实际看,能够中标的商业企业是少数,其他的企业基本丧失了分蛋糕的资格。当然,乐观的看法是,如果体制改革到位,能彻底实施医药分开,门诊药房变成社会零售了,企业可能还有回旋余地,因为药店不需要,完全遵循的是市场游戏规则,这对于多数商业企业而言留下了一个迂回的空间。我们更欢迎按照市场规律实现行业的优胜劣汰,而不是利用行政手段扼杀企业生存的权利。

当然,这个影响还有赖于政府对产业发展的态度和推进政策的力度。从分析来看,政策对全国性的商业企业和区域性龙头有利,他们将继续保持强势,受冲击的主要是一些地市县级的商业公司,这个数量是相当庞大的。不过一方面,政府已经对政策的推进给了三年的过渡期,另一方面,各地方也极有可能因为保护地方经济而放慢推进速度。依此判断,即便政策影响很快显现,料想来势也不会汹涌猛烈。

■依照规模经营的特性以及政策趋势,中小流通企业的出路何在?

●从国际经验来看,药品流通企业的数量从来没有多过,只要是医药分业的国家,批发商的数量都很少。美国的批发商就70余家,平均下来每个州也就不到两家批发商。而前三大批发商各自的业务都可以覆盖到20个州。所以中国医药商业走向集中的趋势是很明确的,只是时间迟早的问题。从现在政策来看,一旦以省为单位的招标模式不断推进,一批中小企业肯定面临关、停、并、转的局面。谈出路,如果能“联大靠强”,主动并到大的公司里面,成为后者的一个分支公司,搞深层的配送,这倒不失为一个渠道。

■如何预测今年医药商业的发展态势以及百强企业的变化?

●总的来说应该是平稳上升。今年,如果大公司、大集团能加快重组,可能前十强的销售额增长会比较大,效益也应该会提升。商业百强则依然遵循强者恒强的规律。2008年百强的市场份额已经占到67.29%,今年或将继续提升,突破70%的可能性较大。(作者:赖强)